手机版|

手机版|

二维码|

二维码|

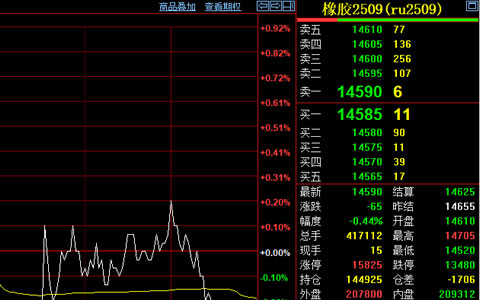

本周初天然橡胶期货市场表现较为平淡,主力合约价格出现窄幅回落,2月24日14时报价跌1.11%至17860元/吨。上游天然橡胶供应处于低产期,国内产区全面停割,越南和泰国东北部产区也处于停割状态。青岛地区天然橡胶总库存上周略有回落,降至56.86万吨。下游国内轮胎企业春节后逐步恢复开工,开工率继续回升,橡胶轮胎产成品库存持续回落。随着下游需求的缓慢恢复,橡胶价格在供应淡季的支撑较强。不过丁二烯橡胶装置开工率持续上升,上游丁二烯港口库存有所增加,这在一定程度上限制了价格的反弹空间。橡胶市场在供需博弈中维持震荡格局,未来走势需关注上游供应恢复情况以及下游需求的进一步变化。